中国房地产市场2022总结2023展望 明年全国房

中历久住房需求动能开释削弱,房地产行业面对的寻事空前未有,年头以后调控计谋信贷情况连接优化,但计谋成果并不彰彰,房地产商场深度调剂态势未改。四时度,众个囚系部分接连开释重磅利好褂讪商场预期,但住民收入预期弱、购房阅览感情仍较重,短期计谋传导至商场端尚需工夫,房地产商场调剂压力仍正在。2023年,疫情防控局面希望改进,我邦宏观经济有待还原,房地产商场能否利市走出底部区间?

新筑住所价钱方面,2022年1-11月百城新筑住所价钱累计涨幅为2015年以后同期最低秤谌。上半年新房价钱完全呈企稳横盘态势,下半年以后房价走势疲弱,价钱陆续下跌。依据中邦房地产指数编制百城价钱指数,2022年1-11月百城新筑住所价钱累计上涨0。06%,较2021年同期收窄2。40个百分点。完全来看,上半年百城新筑住所价钱累计上涨0。15%,较2021年同期收窄1。55个百分点;下半年以后,受疫情众点分散、经济下行压力加大、“断供”事变等成分影响,百城新房价钱陆续下跌,截至11月,已相连5个月环比下跌。单11月来看,百城新筑住所均价16190元/平方米,环比下跌0。06%。

二手住所价钱方面,2022年1-11月,百城二手住所价钱累计下跌,上半年二手房价呈横盘态势,下半年房价下行趋向彰彰,月度环比跌幅陆续增添。2022年1-11月,百城二手住所价钱累计下跌0。55%。上半年百城二手住所价钱累计上涨0。17%,较2021年同期收窄2。39个百分点。下半年以后,商场进入深度调剂期,7-11月,价钱环比陆续下跌,且跌幅慢慢增添。11月,百城二手住所价钱为15911元/平方米,环比下跌0。21%,跌幅较10月增添0。05个百分点。

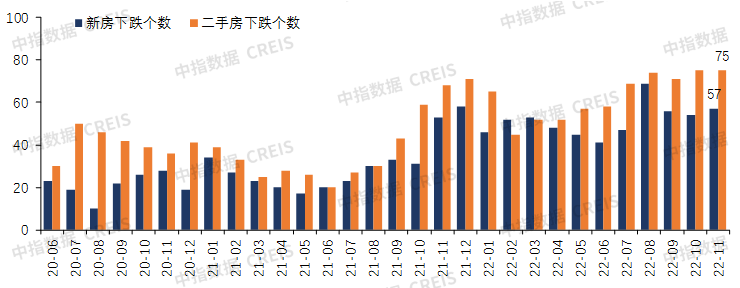

从涨跌都会个数看,2022年以后,百城新筑住所、二手住所价钱月度环比下跌都会数目均维护正在高位秤谌,二手住所价钱环比下跌都会数目完全呈上升态势。11月,百城新筑住所价钱环比下跌都会数目为57个,较2021年同期扩大4个;百城二手住所价钱环比下跌都会数目增至75个,已相连4个月超70个。从累计下跌都会数目来看,2022年1-11月,新筑住所价钱累计下跌的都会有69个,二手住所价钱累计下跌的都会有74个。

归纳来看,2022年百城房价走势疲弱,预测2023年,估计跟着疫情防控局面有所好转,叠加各地“因城施策”逐步显效,中心一二线都会房价希望企稳,但恐需较长的还原工夫。

依据统计局数据,2022年1-10月,世界商品房发售面积11。1亿平方米,同比消重22。3%,商品房发售额10。9万亿元,同比消重26。1%。10月单月世界商品房发售面积和金额同比降幅仍超20%,房地产商场发售未显示彰彰好转。

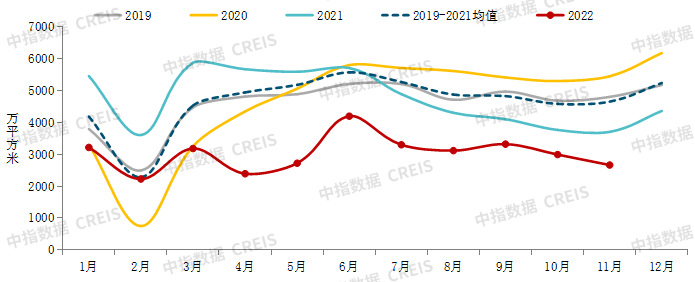

2022年1-11月,中心100城新筑商品住所成交面积同比降幅近四成,绝对领域为2015年以后同期最低秤谌。据发轫统计,2022年1-11月,100个代外都会新筑商品住所月均成交面积约3027万平方米,同比消重36。8%。完全来看,上半年,商场延续调剂态势,中心100城商品住所月均成交面积同比消重43。8%。5-6月,疫情影响逐步弱化叠加热门都会优化计谋成果出现,商场呈现边际修复。三季度,受季候性和局限都会“断供”项目扩大等成分影响,商场成交灵活度再次下行,中心都会商品住所月均成交面积同比消重26。8%;10-11月购房者置业感情持续走低,中心都会成交面积环比消重均正在10%把握,同比降幅仍超两成,单月已相连18个月同比消重,商场预期已经较弱。

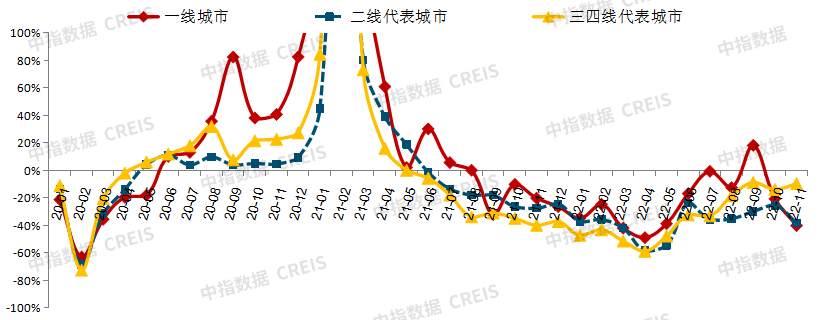

分梯队来看,2022年1-11月,各线代外都会新筑商品住所成交面积同比均消重,一线都会韧性较强,发售面积同比消重24。9%,降幅为各线都会最小,二线都会受重庆、武汉等大概量都会商场低迷影响,同比消重38。8%,降幅最大。三四线%。完全来看,上半年商场延续2021腊尾调剂态势,各线代外都会发售面积同比均降,个中三四线代外都会商品住所同比消重近五成,降幅最大。三季度,二线都会中成都、重庆、天津等都会受疫情影响,商场阅览感情加重,代外都会成交面积降幅位列各线月以后,各线都会商场发售已经承压,计谋成果不彰彰。

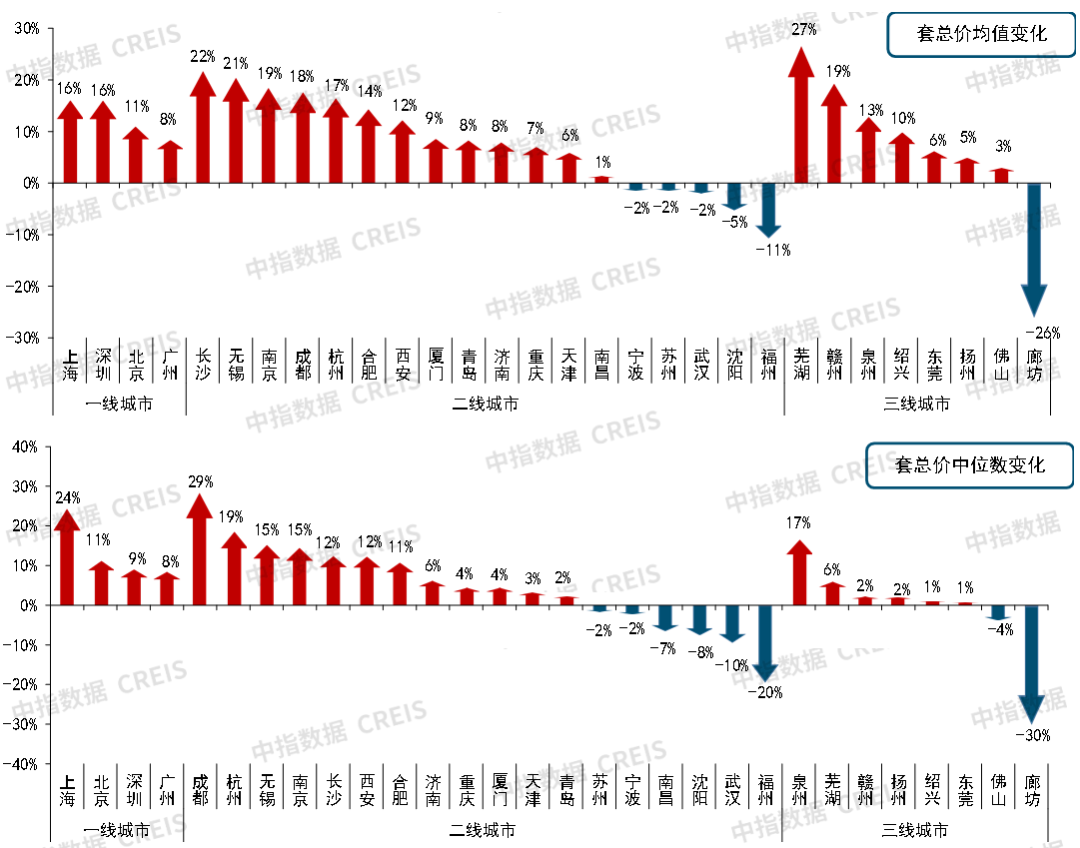

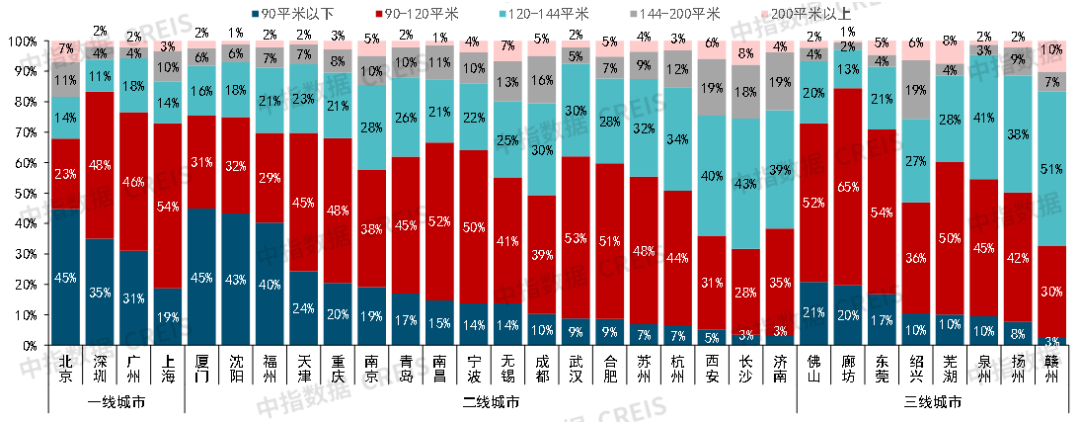

图:2022年1-10月30个代外都会套总价均值和中位数较2021年变动图

2022年以后,代外都会新房成交套总价均值及中位数遍及显示上行,要紧受两方面成分影响:1)本年我邦宏观经济面对较大下行压力,住民赋闲率处正在高位,住民收入预期彰彰转弱,置业信仰不够,个中刚需购房者阅览感情较重,而改进客户预期完全好于刚需客户,同时局限新房受限价成分影响,与二手房显示价钱倒挂,吸引改进客户入市;2)近年来新房需要慢慢向改进产物转化,策动新房供应高端化,面积段显示肯定增大趋向,同时近两年土地商场陆续低迷,地方政府推地方向于核心区地块,也策动新房项目价钱显示组织性上涨。

从面积段成交套数占比来看,与2021年比拟,30个代外都会中,18个都会120-144平方米成交套数占比有所延长,24个都会144-200平方米和23个都会200平方米以上大户型成交套数占比均有肯定晋升。其余,23个都会90平米以下面积段产物成交占比消重,刚需群体购房志愿进一步走低,刚需产物呈现完全较2021年彰彰转弱。

2022年,地方政府为吸引企业踊跃到场土地竞拍,挂超群宗优质地块,该局限土地众将正在2023年入市,估计完全新增供应组织将更众地向改进类项目倾斜。同时,我邦经济仍处正在舒缓还原阶段,住民收入预期、商场阅览感情的修复仍需工夫,刚需开释动能仍偏弱。估计正在2023年成交组织中,改进类产物占比或进一步晋升。

2022年1-10月,世界衡宇新开工面积为10。4亿平方米,同比消重37。8%,单月新开工面积自4月起相连7个月同比消重超35%。10月新开工面积环比消重,绝对领域处本年以后月度最低秤谌,但正在昨年同期低基数下,同比降幅收窄9。3个百分点至35。1%。

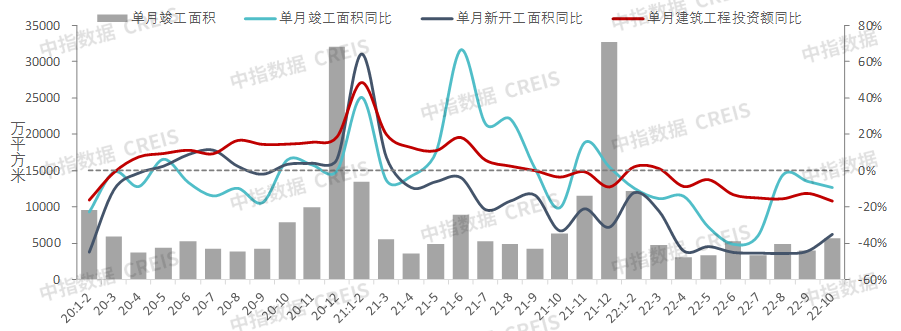

1-10月,世界衡宇施工面积为88。9亿平方米,同比消重5。7%。世界衡宇完成面积4。7亿平方米,同比消重18。7%,8-9月跟着“保交楼”程序的进一步落实及饱动,单月完成面积同比降幅较前5个月彰彰收窄。10月衡宇完成面积环比延长41。5%,完成显示边际修复,同比降幅略有增添至9。4%。

2022年1-11月,50个代外都会商品住所新批上市道积同比消重超四成,商场发售疲软叠加局限都会疫情封控影响,房企推盘节律放缓。据发轫统计,2022年1-11月,50个代外都会商品住所月均新批上市道积约1790万平方米,处2015年以后同期最低秤谌,同比消重41。7%。完全来看,上半年中心都会供应端彰彰走弱,新批上市道积同比降幅超四成,6月房企踊跃推盘抢收回款,代外都会新批上市道积环比延长48。3%,同比降幅收窄超10个百分点。三季度房企推盘志愿再次走弱,新批上市道积同比消重43。9%。进入11月,正在冲刺整年功绩目的下,房企加快项目供货节律,50个代外都会新批上市道积环比由降转增超四成,但同比消重仍超20%。

短期库存来看,50个代外都会可售面积处正在相对高位,出清周期为16。9个月。截至2022年10月末,50个代外都会约36829万平方米,供需两头均偏弱的情况下,中心都会可售面积处于2017年以后的相对高位,较2021岁晚消重5。5%。出清周期方面,截至10月末,按近6个月月均发售面积策画,短期库存出清周期为16。9个月,较2021岁晚拉长3。1个月,个中三四线个月,商场库存去化压力较大。

杭州、上海、合肥等都会短期库存不够,天津、郑州、沈阳、重庆等地短期去化存压,出清周期均正在20个月以上。截至10月末,杭州出清周期仅3。2个月,上海出清周期亦不够6个月,且挨近近五年最低秤谌,短期库存不够。西安、南京、温州、深圳等地出清周期正在9-12个月之间,库存相对合理。天津、郑州、沈阳、重庆等都会出清周期正在20个月以上,短期商场发售去化承压。

完全来看,2022年以后,中心都会商品住所供求面积均为2015年来同期最低秤谌,房企推盘踊跃性不够。供需两头均弱下,中心都会可售面积处正在相对高位,仅少数中枢一二线都会短期库存去化工夫不够10个月,三四线都会库存去化压力较大。

受房地产商场陆续调剂、房企资金承压影响,政府推地及房企拿地志愿均不够,世界300城住所用地供求两头均缩量彰彰。2022年1-11月,世界300城住所用地推出、成交面积别离同比消重37。6%、36。4%,绝对领域均处近十年同期最低秤谌。正在世界土拍商场完全呈现低迷下,政府推地方向以主城区优质地块为主,以抬高房企参拍踊跃性,住所用地成交楼面价组织性小幅上涨,同时地方政府陆续优化土拍正派、消重配筑及自持面积,但土拍感情仍低位停留,溢价率仅3。3%。

各线都会推出和成交面积、土地出让金均分别水平下滑。推出方面,据统计,2022年1-11月,各线都会住所用地推出头积同比降幅正在四成把握,二线都会降幅近五成。成交方面,受推出头积消重、企业拿地力度削弱影响,各线都会成交面积、土地出让金同比亦均消重,个中一线都会成交面积降幅近两成,土地出让金降幅近一成,二线和三四线都会成交面积、土地出让金降幅均正在三成以上,商场下行期,寻常二线都会及三四线都会商场调剂压力更大,土地出让金降幅均正在四成以上。楼面价方面,一二线成交楼面价上涨,三四线都会楼面价呈下跌状况。

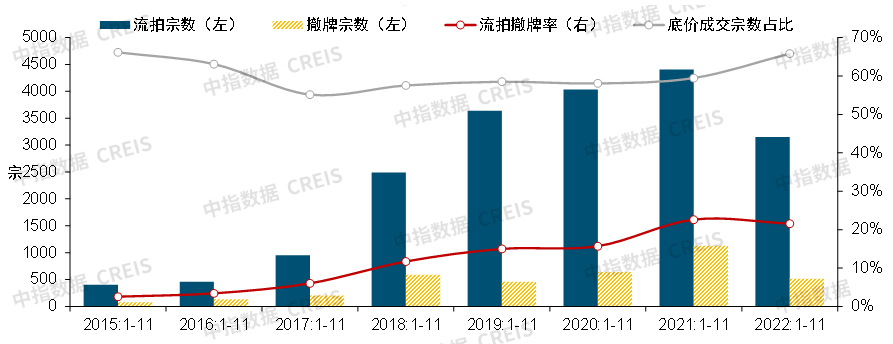

流拍撤牌方面,世界住所用地流拍、撤牌数目均处近五年同期最低位,但流拍撤牌率仍较高。一方面,商场低迷下政府推地把稳,推出宗数较昨年缩量彰彰;另一方面,2022年以后,世界各地陆续优化土拍正派、开释优质地块,抬高房企参拍踊跃性,且正在土地布告前期,局限都会地方政府亦提前摸排,以改进流拍撤牌环境,但各地土地商场感情仍遍及偏低,流拍撤牌率仍正在高位。据统计,2022年1-11月,世界流拍地块数目共计3332宗,撤牌575宗,流拍撤牌率21。3%,较昨年同期仅下调1。3个百分点。

外:22城2022年涉宅用地各批次推出环境(市本级,单元:万㎡,截至2022年11月)

注:沈阳、长春2022年未揭晓三批次土地布告;上海剔除纯保险房、租赁住房、征收布置房、动迁布置房、旧改等用地。

依据中指监测,截至11月,22城完全供地告终率不够六成,个中长春、重庆不够两成。杭州、合肥土拍商场呈现较稳,供地告终指挥先其他都会。

22城土地推出批次较昨年扩大,众城已供四批次,但推出领域缩减。据统计,2022年1-11月,22城累计推出领域较2021年消重超五成,除合肥外,其余都会推出领域彰彰缩量,青岛、武汉、重庆、沈阳降幅均超七成。

成交方面,1-11月,22城聚积供地共成交1。3亿平方米(个中三批次已成交19城),较2021年消重52。8%,土地出让金1。6万亿元,较2021年整年消重39。1%。22城各批次流拍撤牌率相对安定,底价成交占比逐批次走高,三批次底价成交占比达79。6%,较二批次抬高12。8个百分点。

外:22城2022年涉宅用地各批次分别企业拿地环境(已成交都会,截至11月)

注:长春2022首批次仅成交1宗住所用地;沈阳、长春未揭晓三批次土地布告,重庆三批次未成交。

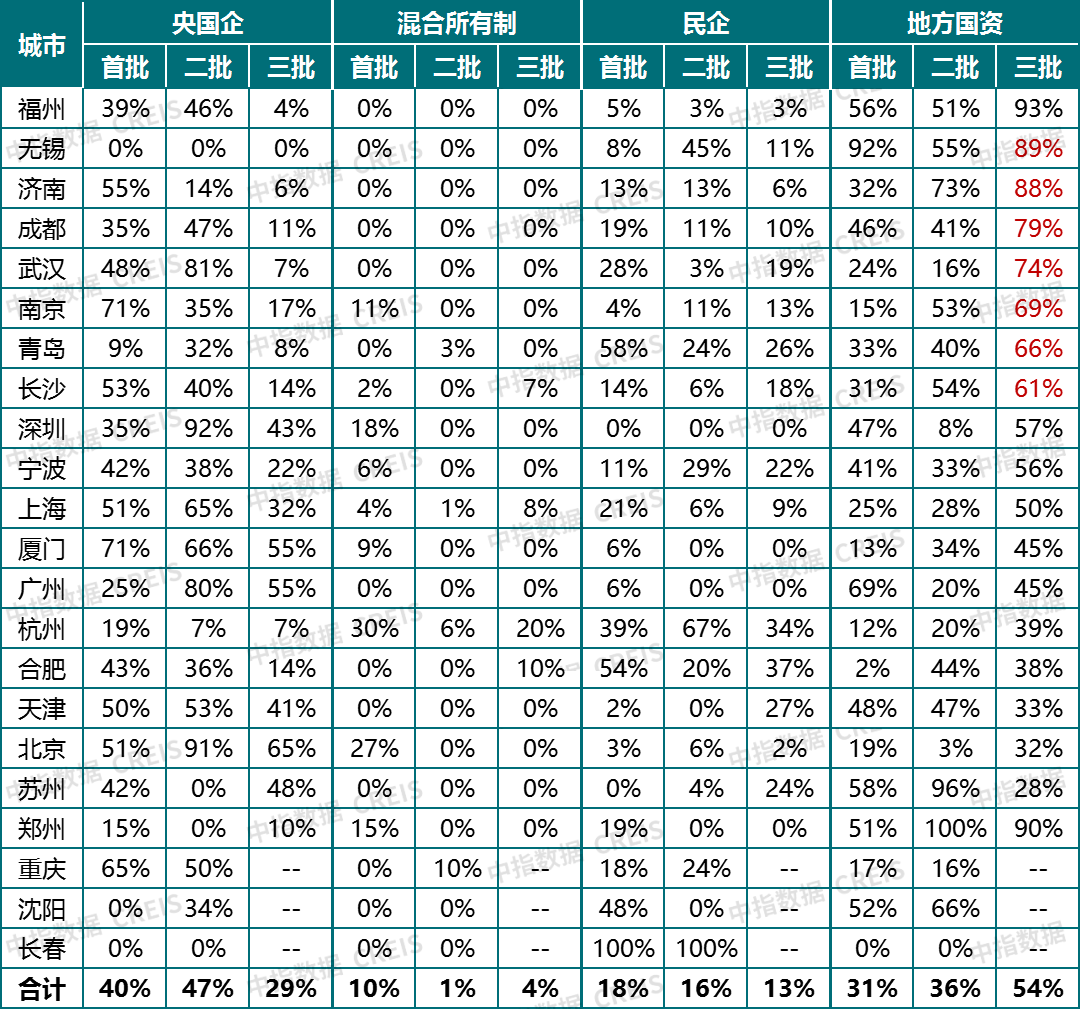

拿地企业类型来看,各批次民企拿地志愿不够,央邦企二批次后拿地渐显乏力,地方邦资拿地金额占比逐批次走高。截至11月,22城聚积供地累计拿地金额中,央邦企占比39%,地方邦资占比40%,民企占比16%,央邦企、地方邦资仍是拿田主力。个中,央邦企拿地金额占比由首批次、二批次的40%、47%降至三批次29%,而地方邦资拿地金额占比升至三批次54%。

短期来看,地方政府为褂讪土地商场,土拍正派持续维持宽松趋向,“聚积供地”批次上各地或依据本身本质环境持续调剂,但政府推地及企业投资结构力度均有赖于商场发售端的回暖,短期土地商场低迷态势或难改。

世界房地产斥地投资额单月已相连4个月同比降幅超10%,10月降幅增添。2022年1-10月,世界房地产斥地投资额为11。4万亿元,同比消重8。8%。单月来看,3月以后投资额增速由正转负,10月,伴跟着发售商场的疲软,房地产斥地投资额降至本年以后单月最低秤谌,同比消重16。0%,且降幅较上月增添3。9个百分点。估计整年房地产斥地投资额将显示自1998年以后初次负延长。

2022年以后房企到位资金同比陆续消重,1-10月各项资金原因同比均消重。2022年1-10月,房地产斥地企业到位资金为12。5万亿元,同比消重24。7%。个中,邦内贷款为1。5万亿元,同比消重26。6%;占到位资金的比重为11。8%,较昨年同期消重0。3个百分点。

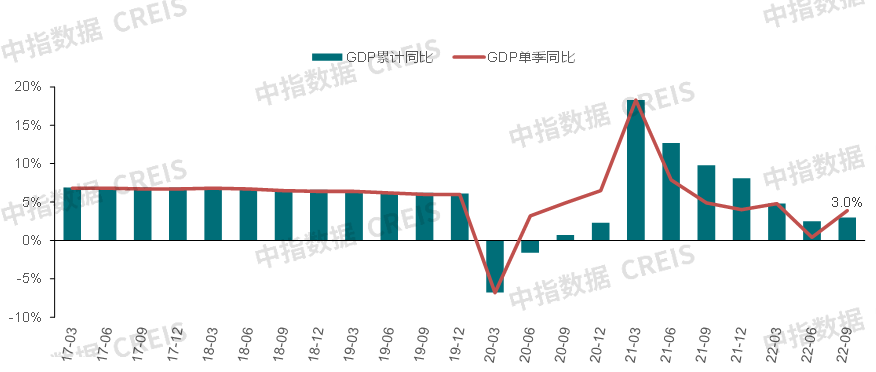

正在“需求紧缩、需要抨击、预期转弱”三重压力和超预期成分抨击下,2022年前三季度,我邦GDP同比仅延长3。0%,10月,社会消费品零售总额单月同比消重0。5%,以美元计价的出口同比转负至-0。3%,房地产斥地投资额单月同比消重16。0%,短期经济下行压力仍较大。

预测2023年,环球经济延长预期放缓,外需延长或显示乏力,我邦出口商业面对较大寻事,邦内经济撑持或将转向内轮回拉动,而短期疫情防控计谋过渡仍需工夫,消费或延续疲软态势,房地产的褂讪性愈加紧急。估计将来我邦财务、泉币计谋仍将陆续发力并维持宽松基调,助力经济运转正在合理区间。跟着各项稳经济计谋显效发力,经济运转希望慢慢还原。

2022年,房地产计谋进入统统宽松周期,正在“房住不炒”总基导下,囚系部分众次出台利好计谋,从支柱需求端到支柱企业端,计谋力度连接加大,同时也为地方因城施策开释空间。

从年头以后,需求端计谋陆续调剂优化,央行三次降息,5年期以上LPR共下调35个基点。5月央行、银保监会了了首套住房贸易性一面住房贷款利率下限调剂为不低于相应限期贷款商场报价利率减20个基点。9月末央行、银保监会接连开释重磅利好,对局限都会阶段性放宽首套住房贸易性一面住房贷款利率下限;时隔7年再次下调公积金贷款利率,5年以上公积金贷款利率降至3。1%。

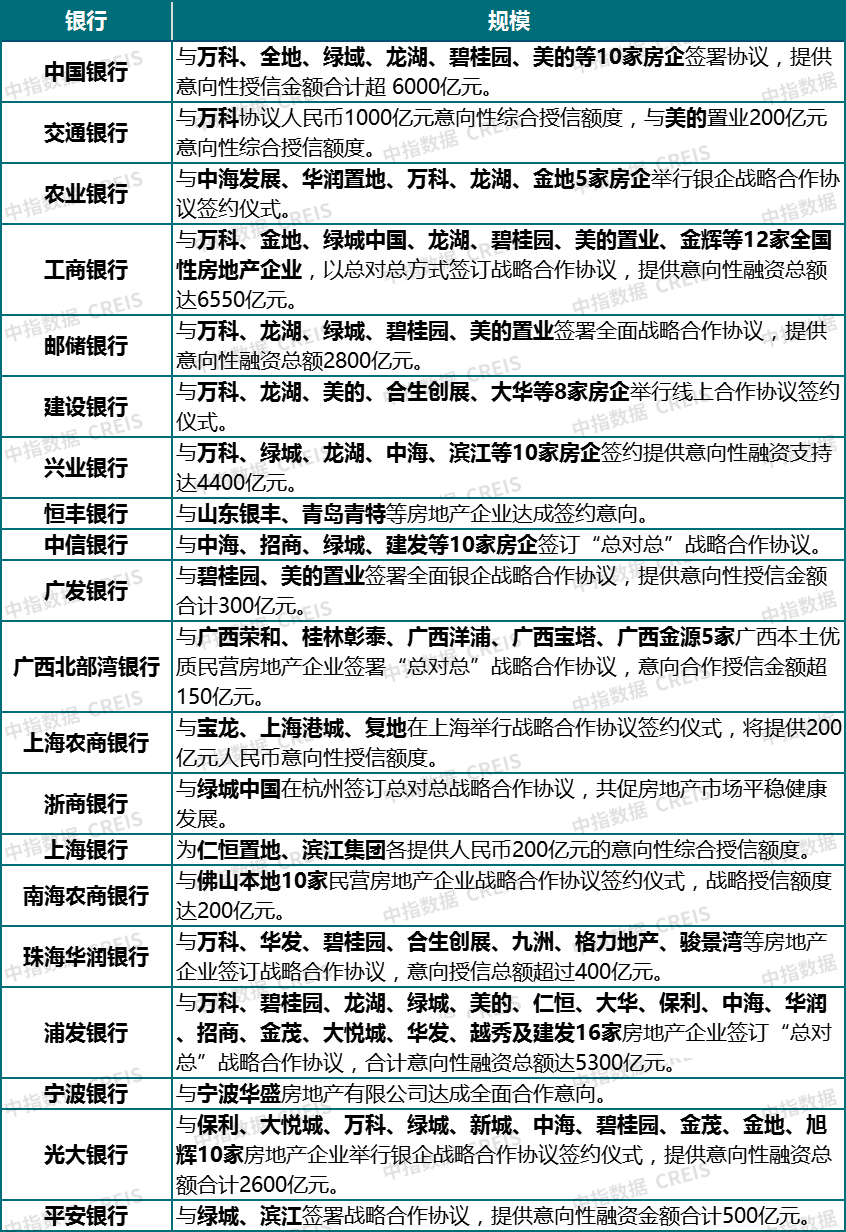

进入11月,众项重磅计谋落地,加倍是需要端计谋支柱力度彰彰加大。11日,央行和银保监会撮合揭晓254号文《合于做好目下金融支柱房地产商场平持重康开展作事的告诉》,涉及维持房地产融资安定有序、踊跃做好“保交楼”金融供职、踊跃配合做好受困房地产企业危急措置、依法保险住房金融消费者合法权力、阶段性调剂局限金融治理计谋、加大住房租赁金融支柱力度等6方面,共计16条完全步骤。

计谋中枢逻辑正在于:一是赐与房企融资支柱,支柱房企债务展期,缓解企业的资金压力,褂讪商场主体预期;二是为一面购房信贷供应支柱,策动商场发售还原;三是“保交楼”,治理期房交付题目,提振商场感情,稳住购房者信仰。将来企业资金压力或将取得肯定缓解,告竣以工夫换空间;需求端计谋支柱力度希望进一步增强,抬高商场发售的灵活度和踊跃性;“保交楼”资金及计谋将加快落位,褂讪购房者预期。

11月28日,证监会音讯语言人揭露正在上市房企股权融资方面调剂优化5项程序,“第三支箭”股权融资正式落地,了了还原涉房上市公司并购重组及配套融资,还原上市房企和涉房上市公司再融资等,此前局限房企已通告拟配股筹资,估计后续干系配套计谋将陆续推出和完备。

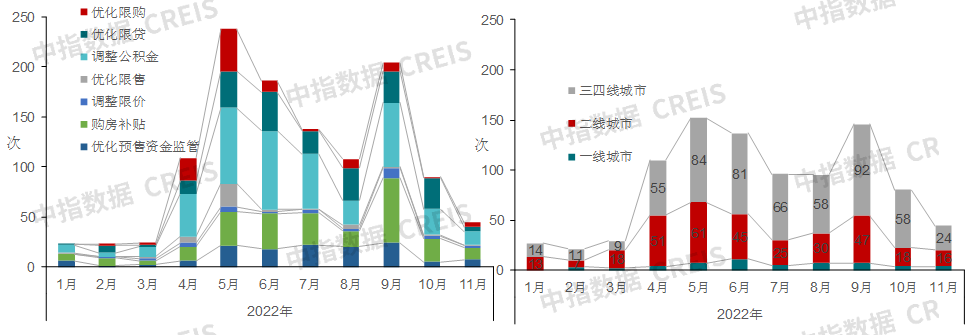

地方层面,依据中指监测,2022年1-11月,已有超300省市(县)出台计谋近千条,抵达近年峰值。从计谋优化节律来看,4月以后计谋进入骨子性宽松期,计谋节律加快和力度彰彰加大,且都会连接向热门二线都会扩围;下半年劈头各地因城施策频率稍缓,9月计谋优化节律有所加快,热门都会加大优化力度。四时度,各线都会计谋持续优化的空间有限,计谋调控频次有所放缓。

各地计谋要紧涉及优化限购计谋、消重首付比例和房贷利率、抬高公积金贷款额度、发放购房补贴、消重限售年限、消重交往税费等方面,众地房贷利率已降至史书低点。二手房交往流程亦正在连接简化,如深圳、南京等地饱动“带押过户”形式、北京试行存量房交往“连环单”交易,有利于打通交往链条,消重置换本钱。

估计2023年,周旋“房住不炒”基调褂讪,供需两头计谋均有持续优化空间,计谋力度希望进一步增强,中枢一二线都会十分是中枢二线都会,计谋优化空间较大,如限购、“认房又认贷”等方面持续调剂;支柱企业合理融资需求,房企融资链条希望进一步疏通,企业资金面希望取得改进;“保交楼”依旧是侧中心,专项告贷及配套资金加快落地,希望博得更众骨子性转机,联合激动购房者预期好转。

依据“中邦房地财富中历久开展动态模子”,连接邦外里经济咨询机构对2023年经济情况的预测,参照近期宏观计谋、防疫计谋走向及紧急集会精神,对2023年房地产商场提出如下假设:

假设1:疫情防控计谋改进,宏观经济逐步还原(GDP延长4。5%~5。0%之间);

假设3:周旋持重的泉币计谋(M2延长9。0%~10%),房地产贷款投放力度加大;

假设4:正在“房住不炒”总基调下,房地产调控计谋延续宽松状况,因城施策力度仍较大;

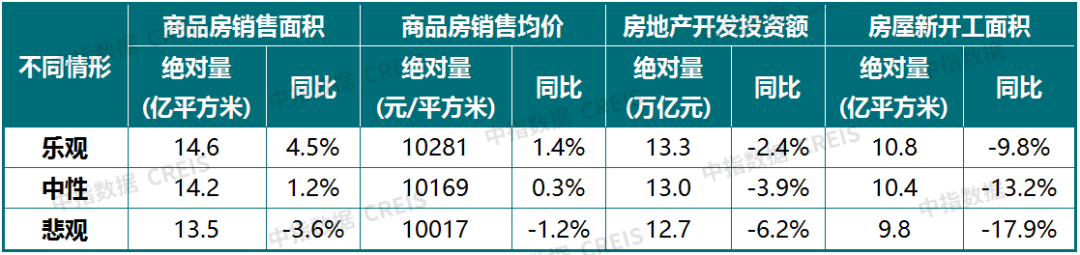

正在餍足假设前提、不发作超预期事变的条件下,依据“中邦房地财富中历久开展动态模子”测算,2023年世界房地产商场将显示“发售量价趋稳,新开工面积调剂态势难改,投资或持续下行”的特征。

需求端,2022腊尾,囚系部分茂密出台利好计谋,从供需两头发力褂讪商场预期,但计谋减弱传导至需求端须要工夫,短期商场调剂压力仍正在。2023年,宏观经济的修复、疫情防控局面等仍是影响房地产商场修复节律的合节成分,乐观情况下,世界商品房发售面积希望告竣正延长,但正在中历久住房需求开释动能削弱的靠山下,增幅或有限;中性子形下,商品房发售面积或与2022年基础持平;消沉情况下,商场预期和信仰修复不彰彰,商品房发售面积持续回落,降幅或正在3。6%把握。

价钱方面,短期企业减价促销计谋未改、二手房挂牌量扩大等成分仍限制房价预期,短期房价下跌态势难改,但从世界商品房发售均价来看,中枢一二线都会商场存正在还原预期、优质项目逐步入市等成分将对发售均价形成组织性策动,整年商品房发售均价希望逐步趋稳,个中局限库存量斗劲小的中枢都会,正在商场还原历程中,房价或面对肯定上涨压力;大批三四线都会房价或延续下行态势。

供应端,新开工一方面受发售端还原节律限制,另一方面,近两年土地大领域缩量、企业资金压力大、可售库存领域较上等成分亦拖累新开工领域,2023年,新开工面积或持续消重。

投资方面,新开工缩量、土地置备费持续下行仍将限制斥地投资额还原,“保交楼”计谋陆续发力下,完成面积希望逐步改进,进而对斥地投资造成撑持,2023年房地产斥地投资额仍面对下行压力,中性子形下,同比降幅或正在3。9%把握,降幅较2022年收窄。

2。分别都会/区域:基础面较强的都会,正在计谋优化、疫情局面好转后,商场韧性希望进一步凸显,但更众三四线都会商场或延续底部运转态势

2023年成交领域或稳中有增,二线都会正在疫情局面好转后希望逐步趋稳,三四线调剂态势或延续

一线都会:较强的基础面仍对商场造成撑持,2023年商品住所成交面积希望稳中有增,但短期商场调剂压力加大。2022年,呈现分裂,北京、上海商场较为安定,广州、深圳商场下行态势彰彰,目下北京、广州疫情局面仍较为厉刻,疫情防控肯定水平将拖累商场需求开释。2023年,估计一线都会楼市计谋完全维持褂讪,存正在计谋微调空间和预期,计谋一朝局限优化,或将对购房需求形成踊跃策动效力,叠加新增供应对商场仍有撑持,一线都会商品住所成交面积希望告竣延长。个中,北京、上海、深圳计谋微调为主,新房商场成交或完全褂讪;广州2023年计谋存正在较大优化空间,希望策动商场逐步好转。

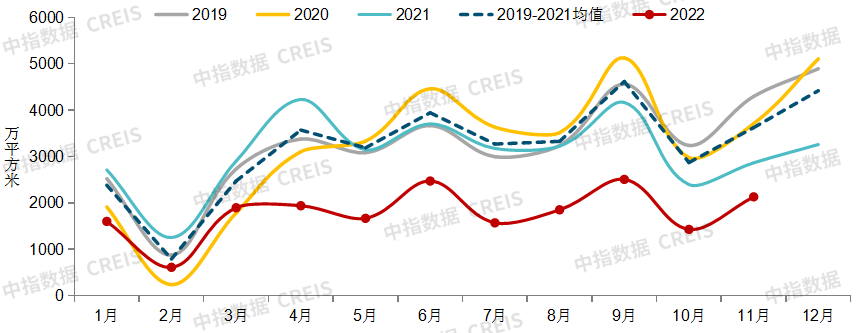

图:2021-2022年1-11月二线代外都会商品住所成交面积及同比变动

二线都会:计谋优化空间较大,中枢二线都会商场或逐步还原,疫情防控局面仍是最大变量。依据中指数据,2022年1-11月,35个二线代外都会商品住所成交面积降至2013年以后同期最低秤谌,同比消重近四成。2023年,若疫情防控局面好转,优化,局限二线都会商场领域持续大幅回落的空间缩小,而依附较强的都会基础面,中枢二线都会商场希望稳步还原,如杭州、成都、西安、武汉、重庆、郑州、天津等都会,从而策动二线都会完全商场逐步趋稳。而都会基础面较弱的都会,计谋优化空间较小,商场企稳还原仍需工夫,这局限都会商场或仍处于底部盘整期。

三四线都会:商场成交领域或持续下行,局限热门都会商场希望逐步企稳还原。2022年1-11月,大批三四线都会商品住所成交面积大幅消重,但与棚改泉币化努力饱动之前的2014-2015年比拟,局限都会商场领域仍有肯定消重空间。与此同时,依据2020年生齿普查数据,大大批三四线都会人均住房修筑面积超40平方米,局限都会以至跨越50平方米,这局限都会新增住房空间较小,短期商场调剂压力仍较大。

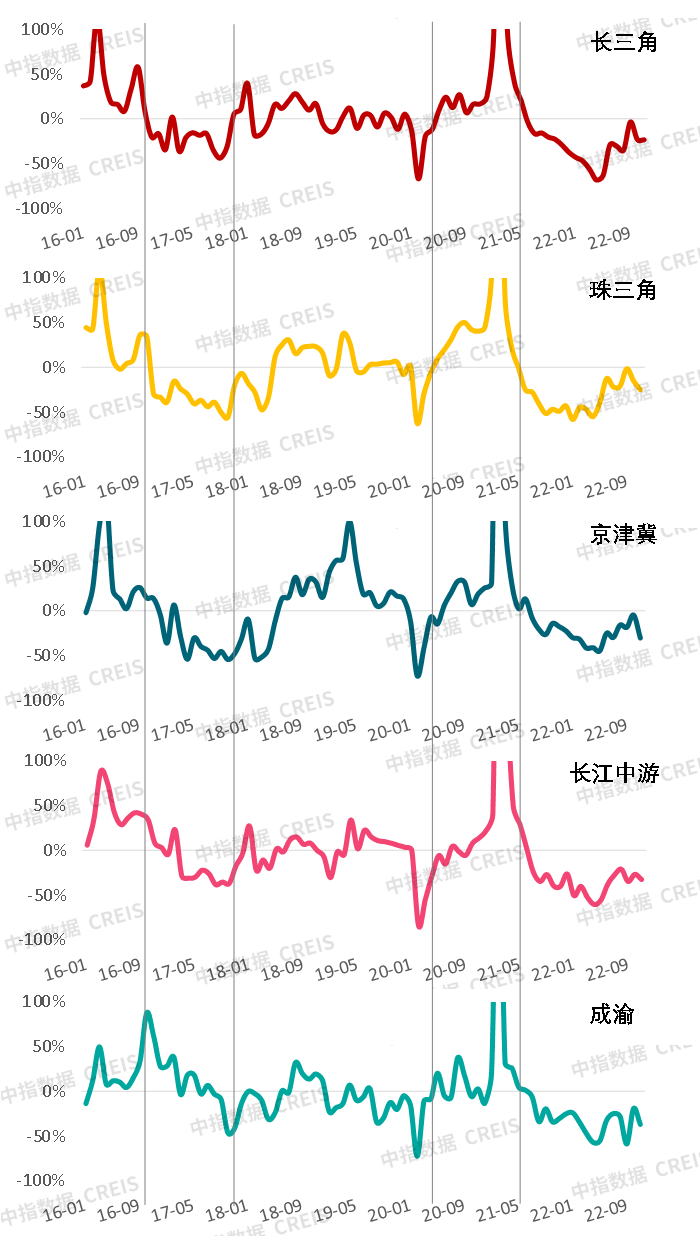

从史书周期来看,受调控计谋收紧影响,长三角和珠三角区域正在2016、2021年房地产商场均率前辈入下行周期,而正在2018年均率先还原,由此可睹,都会基础面较好的区域房地产商场修复的节律也更速。2022年下半年,各都会群商品住所成交面积同比降幅完全显示收窄态势,个中长三角、珠三角收窄幅度越发彰彰;京津冀正在北京商场逐步修复的策动下,同比降幅亦逐步收窄;长江中逛和成渝区域同比降幅仍较大。

2023年长三角、珠三角商场感情希望率先修复,长江中逛、成渝疫情影响下短期商场调剂压力仍正在,计谋优化策动中枢都会商场希望企稳还原。2022年腊尾,伴跟着高基数效应的逐步削弱,长三角商品住所成交面积同比呈现逐步好转,2023年,正在各项利好计谋的策动下,长三角区域商场希望率先还原。珠三角目下局限区域疫情仍较为主要、企业减价力度不减,短期商场调剂态势或延续。2023年,局限都会计谋存正在肯定优化空间,计谋优化叠加经济修复,购房感情或逐步好转,珠三角完全商场成交面积正在低基数下希望转正,但惠州、珠海短期库存较高,或拖累商场修复,肇庆、江门商场或延续底部盘整态势。

京津冀短期疫情影响商场运转节律,区域商场调剂压力较大,估计2023年,北京、天津调控计谋仍存正在肯定优化空间,楼市希望企稳还原,而大批都会住房需求开释动能较弱,底部运转态势或将延续。

长江中逛、成渝疫情影响下短期商场调剂压力仍正在,计谋优化策动中枢都会商场希望企稳还原。2022年腊尾成都减弱楼市计谋后,短期武汉、长沙等都会均有计谋优化预期,但目下众地疫情局面较为厉刻,或将克制计谋显效,短期商场调剂压力仍较大。跟着疫情逐步好转叠加计谋显效,中枢都会商场希望逐步企稳还原。

2022年1-11月,TOP100房企销总额为67268。1亿元,同比消重42。1%,降幅较上月收窄1。3个百分点,个中TOP100房企单月发售额同比消重34。4%,环比消重4。9%。发售额超千亿房企19家,较上年同期节减16家;超百亿房企100家,较上年同期节减51家。从发外发售目的的15家房地产企业来看,2022年1-11月,目的告终率均值为65。4%,低于昨年同期的85。7%,告终整年目的压力较大。

2022年1-11月,TOP100企业拿地总额11621亿元,拿地总额同比消重50。5%,降幅比上月增添0。3个百分点。头部企业投资显示向中枢都会聚焦、加强都会和区域深耕。2022年1-11月,发售额前20企业均匀拿地都会数目由上年的32。2个都会消重至9。5个都会,一、二线都会新增土储面积占斗劲上年别离晋升14。9、11。1个百分点至21。1%、59。3%。

2022年1-11月,房地产企业非银融资总额8103。6亿元,同比消重49。8%。从融资组织来看,信用债占比52。5%,同比晋升20。4个百分点;海外债占比仅为2。2%,同比消重14。1个百分点;信任占比11。3%,同比消重17。4个百分点;ABS占比34。1%,同比晋升11。1个百分点。

10月底以后,众项行业融资计谋出台,“金融16条”、“第二支箭”、“第三支箭”先后落地,正在融资渠道、融资领域、受益主体方面均有了了教导。分别类型的房企均可得回相应融资支柱,短期内房企融资希望显示彰彰修复。

企业计谋方面,2022岁晚,跟着房地产“第三支箭”正式落地,短期企业融资通道翻开,房企首要做事应是捉住融资窗口期,踊跃动作,最大限定增补滚动性。同时,还原“制血”性能是告竣可陆续开展的合节,假使目下房地产发售还原节律较慢,但跟着中枢二线都会优化调控计谋及防疫局面的好转,中枢都会商场或率先企稳,企业应踊跃营销加快回款。完全来看,2023年房地产商场仍将处于“去库存”阶段,企业应以销定投,踊跃应用数据器械科学决定,优选都会、优选项目,告竣换仓,通过深耕代价都会穿越行业周期。其余,“保交楼”已成为行业当下中枢合怀点,企业交付力变得愈发紧急,交付力也将成为企业将来可能取得购房者、金融机构、政府等各方信托的中枢才具。